常见项目管理中蒙特卡罗模拟方法与步骤

时间:2017-08-19 22:09:56

蒙特·卡罗方法(Monte Carlo method),也称统计模拟方法,是二十世纪四十年代中期由于科学技术的发展和电子计算机的发明,而被提出的一种以概率统计理论为指导的一类非常重要的数值计算方法。是指使用随机数(或更常见的伪随机数)来解决很多计算问题的方法。

项目管理中蒙特卡罗模拟方法的一般步骤是:

1、对每一项活动,输入最小、最大和最可能估计数据,并为其选择一种合适的先验分布模型;

2、计算机根据上述输入,利用给定的某种规则,快速实施充分大量的随机抽样;

3、对随机抽样的数据进行必要的数学计算,求出结果;

4、对求出的结果进行统计学处理,求出最小值、最大值以及数学期望值和单位标准偏差;

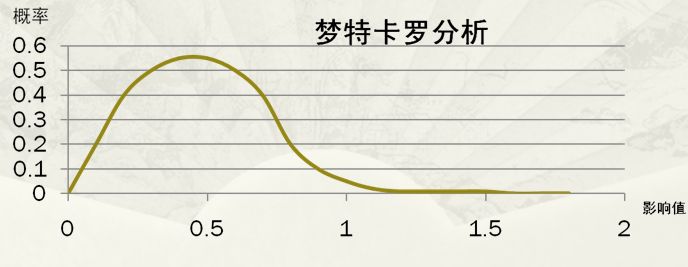

5、根据求出的统计学处理数据,让计算机自动生成概率分布曲线和累积概率曲线(通常是基于正态分布的概率累积S曲线);

6、依据累积概率曲线进行项目风险分析。