PMP计算题汇总

一、投资回收期

项目回收期等于项目最初的固定投资除以每年预计的现金流。

回收期 = 最初固定投资 / 每年预计现金流

二、平均回报率(ROI)

平均回报率是平均年利润与项目最初投资的比率。

平均回报率 = 平均年利润 / 项目最初投资

三、 网络图及关键路径

解题知识要点:

(1) 关键路径是相对的,也可以是变化的

(2) 关键路径可以有多条,关键路径上的浮动时差为 0

(3)缩短工期要从关键路径上进行减少工期。

浮动时差=活动最晚开始时间-活动最早开始时间

浮动时差=活动最晚结束时间-活动最早结束时间

四、三点计算

基本概念:

(1)三角分布 Te = (To+Tm+Tp)/3

(2)贝塔分布 : Te = (To + 4 Tm + Tp) / 6 (特别注意,红色标注的是 4)

也叫 PERT(计划评审技术)法。(其中 Tp 代表最悲观工期,Tm 代表最可能工期,To代表最乐观工期,Te 代表平均工期) ,也就是对单个活动无法进行确定估算时,就其乐观、悲观和最可能的估算进行加权平均的一种估算技术。活动历时的 PERT 估算结果可用于 CPM(关键路径分析) 。

δ 标准差 = (Tp - To) / 6

方差 = [(Tp –To)/6]²

用 PERT 公式计算出来的是完成某活动的平均工期,既有 50%的可能性在该工期内完成。 采用正态统计分布图,工期落在平均工期 1 个标准差之内的概率是 68.26%,2 个标准差之内的概率是 95.46%,3 个标准差之内的概率是 99.73%。

只有同一条关键路径上的活动的工期才能相加。各项活动的标准差不能相加,只有方差才能相加。

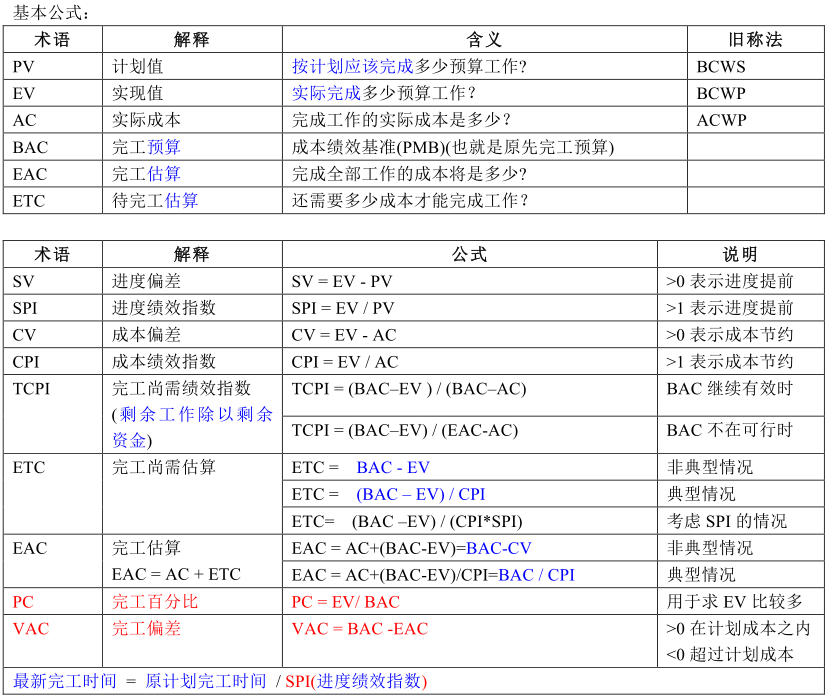

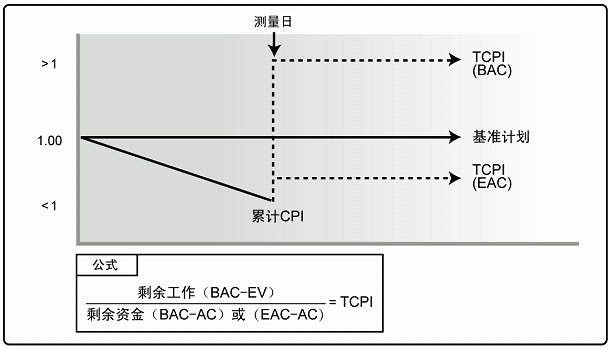

五、 挣值管理

EAC 计算有这样一个默认原则:没有特别提醒什么原因导致偏差时,按典型原因偏差计算:EAC = BAC / CPI。

六、 挣值计算

也就是已完成工作量(预算)的 EV 算法:

1) 独立(实体)型活动:

(1)完成百分比法:实际测量已完工作量,并计算已完工作量占总工作量的百分比

(2)加权里程碑法:对控制账户或工作包规定里程碑及相应权重,某个里程碑实现了,就视为完成了多少工作量

(3)固定公式法:在控制账户或工作包开始时计算某个百分比的已完工作量,在控制账户或工作包完工时再计算剩余百分比的已完工作量。如果没有办法或不需要准确测量控制账户或工作包的实际完成状况。就使用固定公式法。常用的是50/50、0/100、20/80、30/70 规则。

(4) 依附型活动:独立型活动完成任务了百分之几,依附型活动也就完成任务了同样的百分之几。

(5) 支持型活动:其完成情况按日历时间的流失来计算。只要日历时间过掉了,应该完成的支持型活动就视为全都完成了。所以支持型活动不会出现进度偏差,既不会进度提前,也不会进度落后。

七、沟通渠道数量

公式: 沟通渠道数量 = N* (N-1)/2 , (其中 N 为所有团队成员,包括项目经理在内)

特别留意:考题中问的沟通渠道增加了多少条,还是增加到多少条。并且题目中往往也会设一些“埋伏” ,比如不明确告诉你参与沟通人员数量,面是要你自己统计。如果项目经理领导一个 N 人的团队,那么总的沟通人数就是 N+1;项目经理本人不在这个团队的总人数内。

八、预期货币值

预期货币价值(EMV)分析是当前某些情况在未来可能发生, 也可能不发生时, 计算平均结果的一种统计方法(不确定性下分析)。机会的 EMV 表示正值,风险的 EMV 为负值,或者说赢利、收入情况下 EMV是正值,亏损、支出情况下 EMV 是负值。

预期货币价值分析的计算很简单,把每个可能结果的数值与其发生的概率相乘,再把所有乘积相加,得到代数和,即为项目的 EMV。

九、租用或采购

1. 你在试图决定是否去买或者租用项目所需要的某项物品。如果租,每天的租金为 150 美元,如果买,一次性投入成本为 2000 美元,每日维护成本为 50 美元。在使用此物品多少天的时候租用的成本和购买的成本相同?

分析:一个简单的一元一次计算,假如用 X 天时租用的成本与购买的成本相同,则有如下的等式。150*X = 2000+50*X 最终得到 X =20 天

2. 客户请求一个变更,这将需要你去获得新的设备。你需要决定买还是租用这个设备,租用此设备的每日租金为 150 美元,购买此设备需要投入 2,000 美元,每日维护费用为$50 美元。你大概需要使用此设备 12 天,你会选择怎么做?

分析:通过计算租用和购买的成本比较便知。

租用成本= 150(美元)*12(天)=1800 美元 > 2000 美元(购买的成本) 所以不必计算购买维护后的成本就可以判断,租用是比较好的方式。

3. 某项目实施需要 A 产品,若自制,单位产品变动成本为 12 元,并需另外增加专用设备为 4000 元;

若外购,购买量大于 3000 件,购价为 13 元/件,购买量小于 3000,购价为 14 元/件。试决策采购方式。

X1 表示用量小于 3000 件时外购产品的平衡点

X2 表示用量大于 3000 件时外购产品的平衡点

X 表示产品用量

用量小于 3000 件时外购产品的成本为 Y=14X

用量大于 3000 件时外购产品的成本为 Y=13X

产品自制的成本为 Y=4000+12X

平衡点 X1:4000+12X=14X 计算得到 X1=2000

平衡点 X2:4000+12X=13X 计算得到 X2=4000

因此分析:

当用量在 0-2000 时,选择外购

当用量在 2000-3000 时,选择自制

当用量在 3000-4000 时,选择外购

当用量在 4000 以上时,选择自制

十、合同

涉及合同的主要是总价加激励费用合同和成本加激励费用合同。这 2 种合同有相似的地方,如对于实

际成本中超支或节约部分的比例分成。区别如下:

总价加激励费用合同中会有最高限价(在实际合同中, 对于对卖方利益的保护, 有时还有有最低限价,但这个最低限价不参与合同额、合同利润的计算。即使在考题中出现这个参数,也只起干扰作用,不必理会)。

而在成本加激励费用合同会有最高利润和最低利润的一些限制。

公式均为 应付合同额 = 实际成本 + 目标利润(费用) + (目标成本 – 实际成本) * 卖方承担比例

卖方利润 = 目标利润(费用) + (目标成本 – 实际成本) * 卖方承担比例

注意点: 在合同计算题中,利润=费用 是同一种说法

总价加激励费用合同

1. 合同费用额和利润的计算

计算合同总价格的公式为 实际成本 + 目标利润(费用) + (目标成本 – 实际成本) * 卖方承担比例

2. 最悲观成本(PTA)的计算:

最悲观成本(PTA:总体假设点): 如果卖方没有任何管理或技术上的失误, 项目可以发生的最大成本数。

如果卖方实际成本超出此数,则认为超出部分是卖方失误造成的,全部由卖方独自承担。

公式如下:

目标价格= 目标成本+目标费用(利润)

最悲观成本(PTA) = [(最高限价-(目标成本+目标利润))/买方分担比例]+目标成本。

PTA 具有如下意义:

在实际成本未超过 PTA 之时,成本超支数由买方与卖方事先约定的比例进行分担。一旦实际成本突破PTA,卖方必须独自承担高于 PTA 值的全部超支数(买方不再分担)。如果分成比例是 70:30,在实际成本超过 PTA 之前,每 1 元的成本超支会减少卖方 0.3 的利润;在超过 PTA 之后,每 1 元的成本会减少卖方 1元的利润。

在实际成本达到 PTA 时,买方向卖方支付的合同价款也就达到最高限价。这之后无论实际成本多高,买方都只向卖方支付最高限价。

知道了 PTA,卖方就可以更好地控制成本。随着实际成本超过目标成本,卖方的可得的利润数会逐步减少。 在实际成本达到 PTA 时, 卖方仍有一定的利润。 如果实际成本达到成本最高限价, 就不再有任何利润。

成本加固定费用合同

成本加固定费用合同的价格= 实际成本 + 固定利润值

成本加激励费用

合同最终价==实际成本 + 目标利润(费用) + (目标成本 – 实际成本) * 卖方承担比例